- Опцион

(Оption)

Определение опциона, параметры опционов, виды и типы опционов

Информация об определении опциона, параметры опционов, виды и типы опционов

Содержание

Содержание

Опцион

-Параметры опциона

-Что дает торговля опционами?

-Примеры опционных стратегий

-Формы опционов

-Цена опциона

-Виды опционов

-Два типа опционов.

-Торговля на бирже опционами

-Опционные договора

-Разновидности опционных контрактов

-Опционы на фьючерсные сделки

-Опционы на биржевые индексы

-Опционы по фьючерсным сделкам на фондовые индексы

-Опционы на опционы

-Биржевые и внебиржевые опционы

-FX опционы

-Стиль опциона

-Экзотические опционы

Опционные рынки и история опционов

-Опционы более подробно

-Примеры и суть опционов

-Минимизация рисков (хеджирование)

-Отличия опционов

-Условия маржевого обеспечения

-Эмуляция опционов

-Виды опционов

-Опцион с расчетом

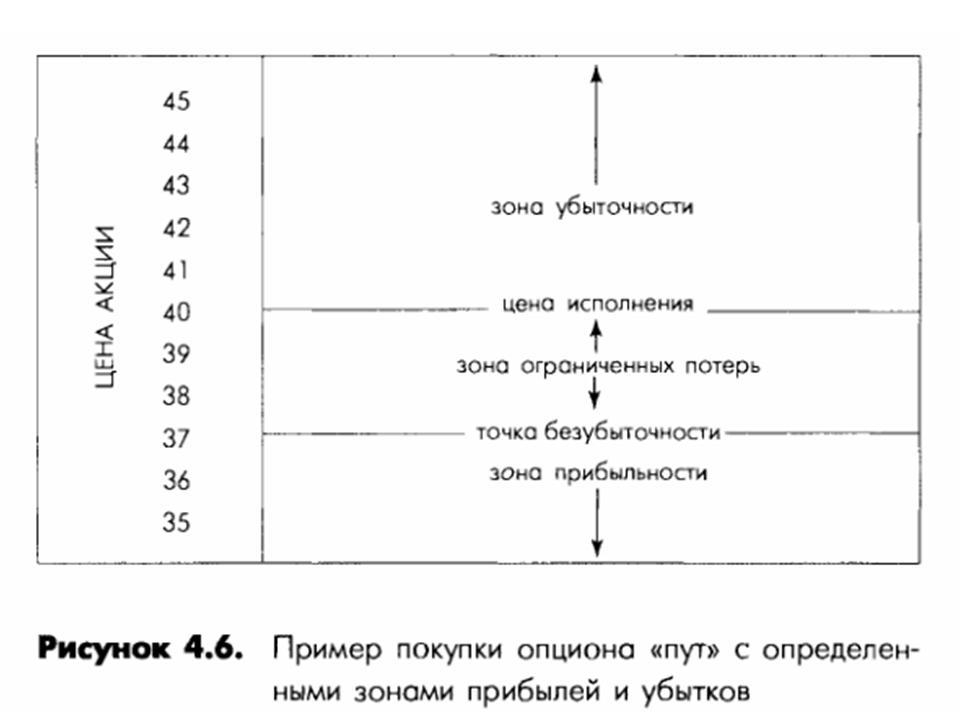

-Опцион пут

-Г. Банковский чек

Пример опционов

-Количество и предмет базового актива

-Тип опциона

-Цена исполнения (страйк)

-Фьючерсы и опционы

-"Рентабельный" опцион

-Возможности опционов

-Пошаговая инструкция

-Мировые опционы

-Влияние кризиса на опционы

Опцион это (англ. Option ) — договор, по которому покупатель получает право (но не обязанность) совершить покупку или продажу актива по заранее оговорённой цене.

Опцион представляет собой контракт, который даёт право (но не обязанность) в течение оговоренного в условиях опциона срока купить или продать по фиксированной цене определенное количество указанного базисного актива.

Опцион (англ. Option) — финансовый дериватив, договор между продавцом и покупателем, который дает право держателю опциона купить или продать определенную ценную бумагу (продукт, или другой финансовый инструмент) по строго оговоренной цене в определенный срок.

Опционы, дающие право купить актив, называются колл-опционы (call option), а опционы, которые дают право продать – пут-опционы (put option).

В качестве базового актива могут выступать различные финансовые инструменты:

-акции

-фондовые индексы

-курсы валют

-фьючерсные контракты на товары (нефть, металлыконтракты.д.)

-казначейские векселя

Опционы бывают:

-европейского стиля с фиксированной датой исполнения

-американского стиля, которые могут быть предъявлены держателем опциона к исполнению в любой момент времени до фиксированной крайней даты истечения контракта.

В настоящее время в США опционами торгуют на шести биржах:

-CBOE - Chicago Board Options Exchange

-CME - Chicago Mercantile Exchange

-AMEX - American Stock Exchange

-NYSE - NYSE (Stock Exchange)

-PSE - Pacific Stock Exchange

-PHLX - Philadelphia Stock Exchange

В Европе опционами торгуют на бирже LIFFE - London International Financial terminal transactions and Options Exchange.

Синонимы:Опцион (Оption) - это

Параметры опциона

-премия или стоимость опциона;

-цена исполнения (страйк);

-срок до истечения контракта;

-размеконтрактата или единица торговли; <контракта-волатильность цены базисного актива;

Что дает торговля опционами?

При операциях с опционами инвесторы могут преследовать 2 основные цели:

-Защита от риска изменения цен (хеджирование)

-Получение прибыли (спекуляция)

Для достижения этих целей могут применяться различные опционные стратегии.

Опционная стратегия представляет собой комбинацию опционов различного типа на одинаковые базисные активы с одной и той же датой истечения, которые одновременно могут быть длинными или короткими, а цена исполнения опциона может быть как одинаковой, так и разной.

Примеры опционных стратегий

Стрэдл - комбинация из одного колл-опциона и одного пут-опциона с одинаковой ценой исполнения. Используя эту стратегию, инвестор предполагает извлечь наживу из значительных колебаний цены актива, пр этом время и направление колебаний не имеют значения.

Стрэнгл - комбинация из одного колл-опциона и одного пут-опциона с разными ценами исполнения. Эта стратегия похожа на предыдущую и расчитана на сильные изменения цены базисного актива, но предоставляет возможность получать прибыль при большей, чем в стрэдле, амплитуде колебаний цены.

Умелое использование различных опционных стратегий позволяет инвесторам снижать финансовые риски, а игрокам - извлекать прибыль при любом состоянии рынка. Гибкость в применении такого инструмента как опцион (фьючерсный контракт, впрочем, тоже) делает его незаменимым в арсенале профессионала, а гибкое совместное применение фьючерсных контрактов и опционов - устойчивость при любом состоянии рынка.

опцион обозначает срочную сделку, по которой одна из сторон приобретает право принятия или передачи актива по фиксированной цене в течение определенного срока, а другая сторона обязуется по требованию контрагента за денежную премию обеспечить осуществление этого права, возлагая на себя обязанность передать или принять предмет договоренности по фиксированной цене. Таким образом, особенность опциона заключается в том. что в сделке купли-продажи, где он выступает объектом, покупатель приобретает не титул собственности, а право на его приобретение.

Под опционами понимают особый вид биржевых сделок с ограниченным по сравнению с обычными фьючерсный контрактными операциями риском. опционы относятся к условным срочным сделкам, предоставляющим одному из контрагентов право исполнить или не исполнить заключенный контракт, в отличие от твердых сделок (форвардных и фьючерсных), которые обязательны для исполнения. В последнее время опционы постепенно завоевывают все большую популярность как более сложные, но и одновременно предоставляющие существенно большие возможности, по сравнению с фьючерсными контрактами, финансовые инструменты.

Обязательства покупателя опциона ограничиваютОбязательстваной уплатой опционной премии продавцу опциона. В свою очередь, продавец должен предоставить строго определенные гарантии выполнения своих обязательств в виде обеспечения долга денег (маржи) или ценных бумаг. Различиеобязательств обязательств, взятых на себя покупателем и продавцом опциона, отражает разделение потенциальных рисков, прибылей и убытков между контрагентами. Для покупателя опциона возможные убытки ограничены размерами выплаченной премии, т.е. риск при покупке опционов является ограниченным, а потенциальная прибыль остается неограниченной. продавец опциона всегда идет на риск неограниченных убытков, а его максимальный профит ограничен размером премии.

Формы опционов

Опцион (Оption) - это

опционы существуют в двух формах: контракты на покупку и контракты на продажу.

<контракты-контрактыа покупку (опционы "колл"). по условиям которых владелец опциона имеет право приобрести актив по оговоренной цене (цене-страйк) у лица, которое выписало контракт. В свою очередь, продавец опциона обязан продать актив, если держатель опциона того потребует.-Опционы на продажу (опционы "пут"), по условиям которых владелец опциона имеет право продать актив по оговоренной цене лицу, выписавшему опцион. В свою очередь, продавец опциона обязан купить этот актив, если владелец опциона предъявляет контракт для урегулирования.

контрактя опцион, продавец открывает по данной сделке короткую позицию, а покупатель - длинную позицию. Соответственно понятия короткий "колл" или "пут" означают продажу опциона "колл" или "пут", а длинный "колл" или "пут" - их покупку.

цена опциона - премия, т.е. сумма, выплачиваемая при покупке опциона. Она состоит из двух компонентов - внутренней стоимости и временной стоимости. Внутренняя стоимость - это разность между текущим курсом базисного актива (спот-ценой) и ценой исполнения опциона (ценой-страйк). Временная стоимость - это разность между суммой премии и внутренней стоимостью. Если до истечения срока действия контракта остается много времени, то временная стоимость может оказаться существенной величиной. По мере приближения этого срока она уменьшается и в денконтрактаия контракта будет равна нулю.

премии по опционам <контрактаируются в зависимости от рыночных условий. Они зависят от различных факторов, наиболее значительными из которых являются время до исполнения (конца срока действия) и изменчивость рынка. Теоретическая стоимость опциона может быть рассчитана на основе различных моделей ценообразования и исходя из разнообразных известных факторов, таких как: исторические (статистические) колебания цен. время до конца срока действия, наличная цена, процентные ставки и т.д.: однако рыночная цена может оказаться совсем другой, поскольку она принимает во внимание ожидаемые колебания цен (ожидаемую волатильность). а также соотношение спроса и предложения.

В процессе торгов формируется такая стоимость опциона, которая устраивает обе стороны концессии и уравнивает их шансы на получение прибыли.

Виды опционов

опционы делят на виды в зависимости от соотношения между шансами на профит и риском:

- внутренние ("в деньгах") опционы имеют цену-страйк ниже действующей рыночной цены базисного актива для "колл" и выше рыночной цены для "пут". Формально это означает, что покупатель таких опционов может немедленно воспользоваться своим правом и получить чистый доход после продажи (покупки) актива. Появлению подобных арбитражных сделок препятствует то. что премия по внутренним опционам всегда перекрывает указанную разницу на величину, зависящую от спроса, предложения и ожидания роста цены актива. Соотношение межу шансами на профит и риском здесь характеризуется как "большая плата - малый риск",

-внешние ("вне денег") опционы имеют цену-страйк значительно выше спот-цены актива для "колл" и значительно ниже для "пут". премия по внешним опционам очень низкая, поскольку для исполнения таких опционов требуется изменение цены-спот на значительную величину в нужную сторону, а это событие чаше всего имеет низкую вероятность. Данный вид опционов характеризует высказывание "малая плата и большой риск",

-рыночные ("на деньгах", "при деньгах") опционы имеют цену-страйк. близкую или равную рыночной цене базисного актива, и соответственно "средние риск и плату".

Два типа опционов.

С точки зрения сроков исполнения опционы подразделяются на два типа: американский и европейский. Американский опцион может быть исполнен в любой день до истечения срока действия контракта, а европейский -только в день истечения срока контракта.

Так же. как и в случае с фьючерсными сделками, существует первичный и вторичный рынки опционов. первичный рынок опционов функционирует практически непрерывно: игроки и другие инвесторы выписывают опционы, условия которых отражают постоянно меняющиеся оценки текущей ситуации на рынке и будущих тенденций. В этом смысле функционирование первичного рынка опционов зависит от движения на спотовом рынке. Владельцы опционов могут, в свою очередь, продать их третьему лицу, поэтому возникает вторичный рынок опционов, где они обращаются аналогично другим деривативам. т.е. на внебиржевом рынке и на биржах.

На свободном рынке опционный контракт неразрывно связывает покупателя и продавца. В контракт могут быть включены любые дополнительные условия для достижения компромисса между покупателем и продавцом. Например, право продления опциона. На внебиржевом рынке нет ограничений на вид базиснконтрактва, кроме этого допускается любой размер опционного контракта. опционы, которые обращаются на бирже, называются "котируемыми опционами". торговля на бирже опционами построена так. чтобы допускалась их многократная перепродажа. Условия опционов, обращающихся на биржевом рынке, стандартны, вследствие чего они высоколиквидны. При прочих равных условиях цена (премия) при перепродаже снижается по мере приближения опционного срока к дате истечения.

торговля на бирже опционами организована по типу фьючерсной.

Ее отличительная особенность - стороны не находятся в одинаковом положении с точки зрения контрактных обязательств. Поэтому покупатель опциона при открытии позиции уплачивает только премию. продавец опциона обязан внести начальную маржу. При изменении текущего курса базисного актива размер маржи может меняться, чтобы обеспечить гарантии исполнения опциона со стороны продавца. При исполнении опциона расчетная палата выбирает лицо с противоположной позицией и предписывает ему осуществить действия в соответствии с контрактом.

Закрытие позиции по опциону осуществляется путем:

-выполнения условий опциона в установленном порядке, называемом реализацией опциона;

-путем заключения обратного опциона — выкупа, если был продан опцион, и продажи, если был куплен опцион.

опцион предлагает ряд возможностей, которыми не располагают другие продукты, особенно в хеджировании риска и структурировании позиций. Они могут быть использованы и для увеличения, и для уменьшения рисков.

Опционные соглашения могут быть вызваны как интересом клиента к базовым активам, так и желанием использовать опционы непосредственно в качестве объектов инвестиционной деятельности. Привлекательность опционов для инвесторов заключается не только в ограниченном риске длинных позиций. опционы предоставляют большие возможности для проведения спекулятивных операций. Комбинации покупки и(или) продажи колл и пут опционов в сочетании с покупкой и(или) продажей реального актива позволяют найти приносящие приоыль стратегии практически для люоои коньюнктуры. Более того, существуют опционные стратегии, не требующие даже прогнозирования рыночного курса базисного актива для получения прибыли.

При приобретении опционов предоставляется большой выбор контрактов с различными сроками истечения и ценами-страйк. которые и являются строительными блоками при формировании опционных стратегий. Однако необходимо помнить, что в торговле опционами комиссионные расходы могут достигать значительного размера - иногда на покрытие операционных затрат уходиконтрактовины прибыли. Теоретически возможны ситуации, когда потенциальная прибыль от договора выглядит весьма привлекательно в сравнении с предполагаемым риском. Однако с учетом комиссии результатом подобных операций могут оказаться чистые убытки.

Разновидности опционных контрактов

актив, который лежит в основе опциона, не обязательно должен быть реальным физическим продуктом (валютой, ценными бумагами), допускающим поставку. Как и в случае фьючерсных сделок. распространены опционы на процентные ставки или валютные курсы. В этом случае вместоконтрактовтовара осуществляются расчет и выплата прибылей-убытков в денежном выражении. Кроме названных видов опционов, которые уже стали классическими, существует ряд более сложных опционов, некоторые из которых являются "экзотическими".процентные ставкиong>опционы на фьючерсы - опционы, которые дают право купить или продать фьючерс на какой-либо актив. Если в случае с опционами и фьючерсными контрактами сделка урегулируется поставкой тех активов, на которые они выписаны, то в случае опциона по фьючерсным контрактам сделка урегулируется не путем поставки актива, а путем поставки фьючерсов на этот актив.

опционы на биржевые индексы - расчетные опционы, при реализации которых продавец опциона выплачивает держателю разницу между ценой реализации опциона, указанной в контракте, и некоторой расчетной величиной, связанной с фактическим значением индекса. Привлекательность фондовых индексов для инвесторов состоит в том. что они позволяют избежать риска, связанного с ухудшением финансового положения или иных показателей какой-либо отдельной организации. Фактически операции с фондовыми индексами дают инвесторам возможность "играть" на отрасль или на рынок акций в целом. Игра строится на том. что значение фондового индекса со временем изменяется в силу нескольких причин: может измениться состав индекса и кроме этого, сам индексный показатель изменяется ежедневно с движением курсов акции, которые включены в него в качестве компонентов. опционы на индексы используются в спекулятивных целях, для хеджирования риска и в целях инвестирования средств, вместо того, чтобы приобретать собственно ценные бумаги.

опционы по фьючерсам на фондовые индексы выписываются не на сам индекс, а на фьючерс. Таким образом, если инвестор является держателем опциона на покупку и реализует свой опцион. то он выплачивает лицу, выписавшему этот опцион, разницу между ценой реализации опциона и текущей ценой фьючерсной сделки на фондовый индекс. Соответственно держатель опциона на продажу получает такую разницу от лица, выписавшего опцион.

опционы на опционы - комбинированные опционы, или опционы на опционы, предоставляют покупателю право, но не обязанность приобрести лежащий в их основе обычный (базовый) опцион на более позднюю дату. Это позволит покупателю минимизировать первоначальную премию, которую он должен заплатить, решив купить базовый опцион. Вместо полной оплаты базового опциона покупатель покупает опцион на него. Если на момент исполнения последнего базовый опцион не представляет интереса для покупателя, покупатель может отказаться от его приобретения и избежит дальнейших трат. В противном случае покупатель может исполнить свой комбинированный опцион, купив базовый опцион по заранее оговоренной цене.

В последнее время стали появляться более гибкие финансовые инструменты, чем простые опционы.

опцион представляет собой контракт, дающий его владельцу право купить (опцион "колл") или продать (опцион "пут") определенное количество товаров или финансовых инструментов (ценных бумаг) по установленной цене (цене использования) в течение обусловленного времени в обмен на уплату некоторой суммы (премии). опцион - это разновидность срочной договоренности, не требующей обязательного исполнения.

Данное определение целесообразно дополнить формулировкой российского законодательства. Согласно письму Государственного комитета России по антимонопольной политике и поддержке новых экономических структур от 30 июля 1996 г. "О форвардных, фьючерсный контрактных и опционных биржевых сделках": "Опционным контрактом (опционом) является документ, определяющий права на получение (передачу) имущества (включая деньги, валютные ценности и ценные бумаги) или информации с условиями, что держатель опционного контракта может отказаться от прав по нему в одностороннем порядке".

Суть опциона состоит в том, что он предоставляет одной из сторон концессии право выбора исполнить контракт или отказаться от его исполнения. В сделке участвуют два лица: одно покупает опцион, т.е. приобретает право выбора; другое продает, или выписывает, опцион, т.е. предоставляет право выбора. За полученное право выбора покупатель опциона уплачивает продавцу определенное вознаграждение, называемое премией. продавец опциона обязан исполнить свои контрактные обяконтрактва, если покупатель (держатель) опциона решает его исполнить. покупатель имеет право исполнить опцион, т.е. купить или продать базисный актив, только по той цене, которая зафиксирована в контракте. Она называется ценой исполнения.

цена опциона определяется с учетом таких факторов, как уровень цены рыночного инструмента, являющегося базисным активом опциона, ее устойчивость, а также срок реализации опциона.

Если инвестор уверен в своих прогнозах относительно будущего развития событий на рынке, он может заключить фьючерс. Однако при ошибочных прогнозах или случайных отклонениях в развитии конъюнктуры инвестор может понести большие потери. Чтобы ограничить свой финансовый риск, вкладчик может обратиться к опционным контрактам: они позволяют инвестору ограничить свой риск только определенной суммой, которую он теряет при неблагоприятном исходе событий; напротив, его выигрыш потенциально может быть любым.

Опционные контракты представляют собой производные инструменты, в основе которых лежат различные активы. По сравнендепозитерчерсными контрактами диапазон контрактамктивов опционов шире, так как в основе опционного контракта может лежать и фьючерс. Опционные контракты используются как для извлечения спекулятивной прибыли, так и для хеджирования риска.

биржа опционов. гарантии исполнения опциона со стороны продавца. При исполнении опциона расчетная палата выбирает лицо с противоположной позицией и предписывает ему осуществить действия в соответствии с контрактом. Биржевые опционы являются стандартными контрактами. Помимо прочих условий биржа также устанавливает и цену исполнения опционов. В процессе торговли согласовывается только величина премии опциона.

На один и тот же базисный актив биржа может одновременно предлагать несколько опционных контрактов, которые отличаются друг от друга как ценой исполнения, так и сроками истечения. Все опционы одного вида, на один базисный актив называют опционным классом. опционы одного класса с одинаковой ценой исполнения и датой истечения контракта образуют опционную серию.

С точки зрения сроков исполнения опционы подразделяются на два типа: американский и европейский. Американский опцион может быть исполнен в любой день до истечения срока действия контракта; европейский - только в день истечения срока контракта.

Биржевые и внебиржевые опционы

Биржевые опционы являются стандартными биржевыми контрактами, и их обращение аналогично фьючерсным контрактам (фьючерсным сделкам). Для таких опционов биржей устанавливается специконтрактаонтракта. При заключении сделок участниками торгов оговаривается только величина премии по опциону, все остальные параметры и стандарты установлены биржей. Публикуемой биржей котировкой по опциону является средняя величина премии по данному опциону за день.

С точки зрения торговли на бирже опционы с разными ценами исполнения или датами исполнения считаются разными контрактами. По биржевым опционам клиринговой палатой ведётся учёт позиций участников по каждому опционному контракту. То есть участник торгов может купить один контракт, и если он продаёт аналогичный контракт, то его позиция закрывается. Расчётная палата биржи является противоположной стороной соглашения для каждой стороны опционного контракта. По биржевым опционам существует также механизм взимания маржевых сборов (обычно уплачивается только продавцом опциона).

Внебиржевые опционы не стандартизированные — в отличие от биржевых, они заключаются на произвольных условиях, которые оговаривают участники при заключении договора. Технология заключения аналогична форвардам. Сейчас основными покупателями внебиржевого рынка являются крупные финансовые институты, которым необходимо хеджировать свои портфели и открытые позиции. Им могут быть нужны даты истечения, отличные от стандартных. Основными продавцами внебиржевых опционов являются в основном крупные инвестиционные фирмы.

биржи предпринимают попытки сместить внебиржевую торговлю на биржевое рыночное пространство. Появились FLEX-опционы, условия по которым позволяют варьировать даты истечения и страйк-цены.

FX опционы

Одной из разновидностей опционов являются FX опционы (опционы на рынке форекс), где покупатель опциона имеет право на определённую дату обменять одну валюту на другую по заранее оговоренному обменному курсу. FX опционы в основном используют импортёры/экспортёры для хеджирования риска рисков изменения курса между валютой внешнеэкономического контракта и валютой реализации/закупки продукта на внутреннем рынке.

Тип опциона

опцион может быть на покупку или продажу базового актива.

опцион Call — опцион на покупку. Предоставляет покупателю право купить базовый актив.

<контрактаОпцион Put — опцион на продажу. Предоставляет покупателю право продать базовый актив.Соответственно возможны четыре вида сделок с опционами:

-купить опцион Call

-выписать опцион Call

-купить опцион Put

-выписать опцион Put

Стиль опциона

Наиболее распространены опционы двух стилей — американский и европейский.

Американский опцион может быть погашен в любой день срока до истечения срока опциона. То есть для такого опциона задается срок, во время которого покупатель может исполнить данный опцион.

Европейский опцион может быть погашен только в одну указанную дату (дата истечения срока, дата исполнения, дата погашения).

премия опциона

премия опциона — это сумма денег, уплачиваемая покупателем опциона продавцу при заключении опционного контракта. По экономической сути премия является платой за право заключить сделку в будущем.

Часто, говоря «цена опциона», подразумевают премию по опциону. премия биржевого опциона является котировкой по нему.

Ценовые модели опционов

Модель Блэка-Скоулза(Black-Scholes)

Биномиальная модель

Модель Хестона

Модель Монте-Карло

Модель Бьерксунда-Стенслэнда (Bjerksund-Stensland)

Экзотические опционы

Опционный контракт, при заключении которого оговаривается вид базисного актива, объём контракта, цена покупки или продажи, тип и стиль называется стандартным (standard) или «ванильным» опционом (plain vanilla option). С развитием рынка в условия опционных контрактов стали включать дополнительные переменные в ответ на запросы покупателей, вызванные особенностями риска, который они хотели бы хеджировать опционами. Так как внебиржевой рынок опционов отличается гибкостью, то дополнительные оговорки просто отражались на величине премии, уменьшая или увеличивая её.

Особо удачные изобретения стали предлагаться на рынке в массконтрактовке. Так возникли нестандартные (non-standard) или экзотические опционы (exotic options или просто exotics). Временем появления рынка экзотических опционов считается конец 80-х годов.

К экзотическим опционам относят азиатские, барьерные, сложные опционы, а также свопционы.

Опционные рынки и история опционов

Об опционах люди узнали очень давно, еще в XVIII веке. Это произошло в Голландии на рынке живых цветов.

С тех давних пор опционы используются на многих финансовых рынках:

- на товарных рынках

- на рынках ценных бумаг

- ну и конечно, на валютном рынке Forex.

Но настоящий бум на опционы, как впрочем и на все деривативы, пришелся на 80-90 годы XX века.

Так что же это такое – опцион? опцион это производный финансовый инструмент. Т.е., если говорить проще, то это инструмент, который зависит от цены базового актива. А в роли актива у нас может выступать, что угодно – продукт, акция, валюта и.т.д.

Опцион-это право купить или продать базовый актив по заранее оговорённой цене, в заранее установленный срок.

опционы – это замечательный финансовый инструмент, который дает нам гибкость на финансовых рынках, а также позволяет нам уменьшать наши риски и увеличивать профит.

торговля опционами – одна из самых грандиозных на земле!

Однажды научившись работать с опционами, вы будете использовать их до конца своей финансовой деятельности.

К моему большому сожалению, многие новички, когда начинают изучать опционы и затем торговать, сталкиваются со многими проблемами и оставляют этот замечательный финансовый инструмент с чувством горечи, поскольку не были как следует подготовлены к торговле опционами.

Я надеюсь, что помогу Вам разобраться с этим замечательным инструментом, и вы его полюбите также сильно, как и я.

Огромное преимущество опционов перед другими финансовыми инструментами заключается в том, что опцион – это инструмент с ограниченным риском. Т.е., вы можете потерять лишь ту сумму, которую вы платите за опцион, а она может быть совсем небольшой.

С опционами Вы можете проектировать массу различных стратегий. Кроме того, Вы можете спроектировать такую стратегию, которая может выигрывать в 90 % случаев.

<преимуществоионов существует великое множество, но нас будут интересовать только те, которые обладают следующими характеристиками:-Купить и продать опцион можно будет в любое время.

- опцион обладает сроком истечения.

- опцион обладает параметром страйк.

Страйк (страйковая цена) – это цена реализации, или по-другому, цена исполнения.

Итак, представьте себе, что мы ожидаем с Вами рост курса англиский Фунт стерлингов, и покупаем за 100 долларов опцион Call на англиский Фунт стерлингов со сроком истечения 19 марта 2009 года и страйком 4000.

Это значит, что мы с Вами заплатили премию в размере 100 долларов за право приобрести англиский Фунт стерлингов 19 марта по цене 4000.

И вот наступает 19 марта, и что мы видим? А видим мы следующее: цена на англиский Фунт стерлингов выросла до 4500. Так как у нас с Вами есть право купить англиский Фунт стерлингов по цене 4000,( помните, мы с вами платили за это право 100 долларов премии), мы своим правом и воспользуемся. Покупаем англиский Фунт стерлингов по цене 4000, и тут же его продаём по рыночной цене 4500, и заработаем с Вами 500 долларов. Вычитаем из этого 100 долларов, которые мы платили, и получим 400 долларов чистой прибыли. Ну как, Вам понравилось?

Всю историю опционных рынков можно разделить на два периода — биржевой и небиржевой.

Первые упоминания об опционах датируются вторым тысячелетием до нашей эры. Первая достоверно известная инвестиция хеджингового типа была сделкой с опционом «колл» и, по всей видимости, имела место примерно 2500 лет тому назад. Аристотель передал историю бедного философа Фалеса, который продемонстрировал скептикам, что он изобрел «универсальный финансовый механизм» и получил прибыль, заключив договор с владельцами оливковых давилен на исключительное право пользования их оборудованием для переработки предстоящего урожая. Владельцы давилен были рады переложить на него риск, связанный с будущими ценами на маслины, и получить авансом платеж в качестве хеджа против плохого урожая. Оказалось, что Фалес правильно предсказал богатый урожай, и спрос на услуги оливковых давилен возрос. Он продал свои права на пользование давильнями и получил прибыль. В опционе «колл» Фалес рисковал только своим авансовым платежом. Хотя он не вкладывал деньги ни в поля, ни в работников, ни в оливковые давильни, он активно участвовал в производстве маслин, приняв на себя риск, который не могли или не хотели взять на себя крестьяне, выращивавшие маслины, и владельцы давилен, — и позволил им сосредоточить внимание на производстве и переработке маслин. Они получили профит от своей работы, а он — от своей.

Другое достаточно известное упоминание об опционах — тюльпановый бум в Голландии. торговцы тюльпанами, желавшие подстраховать свои возможности наращивания запасов при росте цен, покупали колл-опционы, дающие им право, но не налагавшие обязанность, купить продукт в течение определенного срока по оговоренной цене. Цветоводы в поисках защиты от падения цен покупали пут-опционы, дающие им право поставить или продать тюльпаны другой стороне по заранее оговоренной цене. Другая сторона в этих опционах — продавцы — брала на себя риски в обмен на премии, уплачиваемые покупателями опционов. продавцам колл-опционов премии компенсировали риск роста цен, а продавцам пут-опционов — риск падения цен. После этого случая, а также после серии обвалов финансовых пирамид в Британии, случившихся в начала XVIII века в 1720 году был принят «Bubble Act» — закон о «Мыльных пузырях», согласно которому статус «ограниченной ответственности» (limited liability) можно было получить лишь на основании специального акта парламента. Примерно в то же самое время признанный срочный рынок существовал в Японии, где землевладельцы, получавшие натуральную ренту (доля урожая риса) при помощи опционов страховали себя от неурожая.

В США опционы используются давно. Пут и колл опционы начали обращаться на бирже с 1790-х годов, вскоре после знаменитого договоренности под платаном (1792 г.), с которого начала свое существование NYSE (фoндoвaя плoщaдкa). Во время классовой борьбы в США правительство Конфедерации при помощи финансового продукта, составленного из облигации и опциона на получение хлопка для владельца облигации финансировало закупки вооружений за границей. В то же время это обеспечивало формирование зарубежной клиентуры, заинтересованной в выживании Конфедерации. риск обесценения доллара Конфедерации покрывался правом получить за облигации британской или французской валютой. Возможность получить в счет долга хлопок защищала от инфляции и была заманчива тем, что хлопок предлагался по 6 пенсов при европейских ценах около 24 пенсов. Кроме того, облигации были конвертируемы в хлопок «в любой момент». Эта возможность защитила от превратностей войны тех кредиторов, которые, проявив расторопность, успели приобрести свой хлопок до окончательного поражения конфедератов.

долга%D0%BB%D0%BB">

В 1848 году в Чикаго была основана крупнейшая в мире биржа срочных сделок CBOT (Chicago Board of Trade). В то время на этой бирже торговали преимущественно зерном, затем в обороте появились форварды на зерно и опционы. опционы появились там к 60-м годам XIX века, а в начале XX века появилась ассоциация брокеров и дилеров по опционам (Put and Call Brokers and Dealers Association).

Однако настоящим началом истории современных производных инструментов считают 1970-е годы, когда на СВОТ начали обращаться срочные контракты на иностранную валюту. После запрещения в 1972 торговли фьючерсными сделками и опционами на акции на СВОТ, в 1973 была создана биржа CBOE (Chicago Board Options Exchange), что стало настоящей революцией в мире опционов. Дело в том, что появление СВОЕ фактически означало выход фьючерсных сделок на новых уровень — уровень стандартизированного биржевого финансового продукта.

До введения торговли на бирже опционы колл и пут торговались «через прилавок» на внебиржевом рынке. При такой форконтрактысуществовали несколько опционных дилеров. Они находили покупателя и продавца контракта, помогали им придти к соглашению по условиям контракта и проводили сделку. дилеры обычно брали комиссию из цены концессии. опционы такого типа как правило имели цену исполнения, равную текущей цене акции; таким образом, если в момент заключения контракта акция продавалась по 46 3/8, то эта цена и была страйком опциона. Это приводило к неудобным вычислениям. Кроме того, такие внебиржевые опционы имели сроки истечения, составлявшие фиксированные временные периоды, привязанные к моменту заключения контракта: можно было выбрать из периодов времени, соссоглашению6 месяцев плюконтракта, 95 дней, 65 или 35 дней.

Еще одно необычное условие: до момента исполнения дивиденды получает держатель колла, то есть страйк должен фактически корректироваться на контрактадивидендов, выплачиваемых за время жизни опциона. Помимо достаточно тяжелой задачи нахождения контрагентов, большим препятствием развития рынка опционов во внебиржевых условиях было практически полное отсутствие вторичного рынка.

фондовых бирж, включенных в листинг, и также отвечала за Опционную Клиринговую корпорацию (ОСС) — гаранта всех опционных сделок. И первое, и второе очень важно для обеспечения жизнеспособности новой биржи с точки зрения широты рынка, обеспечения ликвидности и надежности процесса исполнения. После этого рост биржевого рынка опционов происходил темпами, не поддающимися описанию: Американсконтрактовая биржа (АМЕХ) включила опционы в свой листинг в январе 1975 года, а Филадельфийская — в июне. Более того, успех биржевого рынка опционов, в конечном счете, ускорил развитие опционов в том виде, котором мы сегодня их наблюдаем. Непрекращающееся введение новых продуктов — таких как, например, опционы на индексы — и последовавшие за этим рост и оживление соответствующих бирж непосредственно связаны с успехами Чикагской биржи опционов. Старый внебиржевой рынок значительно сократился, за исключением опционов на акции, не включенные в биржевые листинги.

Следующее важное новшество — появление индексной торговли. Чикагская биржа опционов ввела первые опционы на индекс ОЕХ 11 марта 1983 года. Сегодня ОЕХ более известен как индекс S&P 100, но до сих пор имеет тикер «ОЕХ». Он, безусловно, наиболее успешный товар среди опционов на индексы и акции за всю историю существования биржевых опционов.

А тем временем товарная биржа в Чикаго (СМЕ) начала торговлю фьючерсными контрактами на индекс S&P 500, чей успех и влияние распространились далеко за пределы арены фьючерсной и опционной торговли, и который, в конечном счете, стал "королем индексной торговли, а впоследствии — инструментом, который обвинили в биржевом крахе 1987 года и во многих других нервозных периодах рынка акций (ссылка на Макмиллана).

Причина популярности индексных контрактов том, что во-первых, инвестор мог следить за рынком в целом и действовать непосредственно исходя из этого видения. До появления индексных продуктов инвестору приходилось реализовывать свое видение рынка покупкой довольно большого количества отдельных акций. Как известно, можно быть правым относительно рынка в целом и ошибаться в конкретной бумаге. Возможность торговли индексами и опционами на индексы решает эту проблему.

Первые фьючерсные опционы начали торговаться в 1972 году — это были опционы на валютные фьючерсные контракты и торговались они на СМЕ. Первые биржевые опционы на фьючерсные контракты на процентные ставки появились в 1975 году. Затем последовали фьючерсные сделки на казначейские облигации в 1976 году. Однако наиболее популярные контракты — на 30-тилетние гособлигации США и фьючерсные контракты на евродоллары — включены в листинг только в 1977 и 1981 годах соответственно. опционы на эти продукты появились лишь несколько лет спустя (в 1982 году — на облигации, в 1986 — на евродоллары). Первые сельскохозяйственные опционы — на соевые бобы — появились в листинге в 1984 году.

На сегодняшний день существпроцентные ставкиъем торговли опционными контрактами, неучтенный в статистике бирж, поскольку сегодня вновь существует мощный внебиржевой рынок производных финансовых инструментов. И хотя современный внебиржевой рынок значительно опытнее, чем его предшественник, оба эти рынка имеют определенные сходства. Основное сходство: контракты, обращающиеся на этих рынках не стандартизированные. Современные крупные финансовые институты, использующие опционы, имеют обыкновение подстраивать их под свои портфели и позиции, нуждающиеся в хеджировании риска. Более того, им могут быть нужны даты истечения, отличные от стандартных. Очень большое отличие современного внебиржевого рынка от внебиржевого рынка прошлых лет в том, что сегодня контракты выпускаются в основном крупными инвестиционными компаниями. Эти организации нанимают специалистов по опционным стратегиям для хеджирования риска своего портфеля в целом, это чрезвычайно слабо напоминает торговлю прошлых лет, когда, брокерская компания просто находила продавца и покупателя, а затем сводила их вместе для проведения соглашения. Однако биржи предпринимают попытки сместить внебиржевую торговлю на биржевое рыночное пространство. СВОЕ уже ввела так называмые FLEX-опционы, условия по которым позволяют варьировать даты истечения и страйк-цены, в качконтрактыального шага по введению на данный рынок новых продуктов.

основные даты биржевого периода:

-до 1973 г. — небиржевые опционы на акции

-с 1973 г. — биржевые опционы на акции

-с 1981 г. — процентные опционы (на облигации, ипотеки, казначейские вексели)

-с 1982 г. — валютные опционы, опционы на фьючерсные сделки на облигации

-с 1983 г. — опционы на фондовые индексы, опционы на фьючерсы на фондовые индексы

Родоначальником торговли на бирже опционами является Чикагская торговая палата (биржа) — CBOT, создавшая к началу 1973 г. специализированный филиал — Чикагскую биржу опционов (CBOE). Первоначальным активом биржевых опционов были акции американских компаний, пользующиеся наибольшим спросом на рынке акций.

опционы более подробно

В переводе с английского, option означает выбор, опция. Смысл данной ценной бумаги состоит в том, что вы не обязаны покупать или продавать актив, лежащий в основе опциона. Держателю опциона дается право на совершения договора, но не обязательство.

Нельзя однозначно сказать, что опционы более рисковые или менее рисковые, чем, например, облигации или акции. В последних двух риски прозрачны, а в опционах расчет рисков куда более сложный. риск конкретного опциона изменяется с течением времени и рыночной ситуацией. (Следовательно, цена опциона для спекуляции тоже требует специальных методик вычисления.)

опционы довольно разнообразны по своей природе; существует несколько видов опционов. Основных видов опционов 2: биржевые и внебиржевые, но о видах опционов мы расскажем в другой раз. опционы являются финансовыми инструментами; ими торгуют на биржах (с целью извлечения прибыли и диверсификации). Но с другой стороны, менеджеры риска (хеджеры) используют опционы для минимизации риска.

Примеры и суть опционов

Представьте, что вы в 2000 году купили опцион, который дает вам право:

-купить €100000 по 6 гривен за 1 евро

-продать свою квартиру в центре Киева по цене $1500 за квадратный метр

В первом случае, опцион оказался очень выгодным. Очевидно, вы расчитывали, что евро вырастет в цене к дате окончания срока опциона, и, что опцион даст вам право купить большую сумму евро по очень выгодной цене ниже рыночной. В срок опциона вы предъявляете его, и совершаете очень выгодную сделку. Т.к. на момент написания статьи евро стоил около 7,35 грн., то купив сумму в 100000 евро по опциону и продав по рыночной цене, вы заработаете около 135000 грн.

Во втором случае, опцион не выгодный. Вы надеялись, что цены на квартиры вырастут, но не так сильно. Если бы рыночная цена вашей квартиры составляла менее $1500 за кв.м., то вы бы продали квартиру, купили по рыночной цене другую, и оставили себе прибыль. Но, как известно, Киевская недвижимость (и Украинская в целом) очень подорожала с 2000 года, и темпы роста не предвещают падение цены. Иными словами, опцион не сработал. Т.к. у вас есть право, а не обязанность, вас никто не будет заставлять продавать квартиру по оговоренной в опционе цене (хотя другая сторона очень бы хотела). опцион в таком случае вам не нужен; он бесценен.

Эти примеры демонстрируют, что на рынке есть всего 2 возможных исхода к дате окончания срока опциона. Важно отметить, что в обоих примерах, стороны опционного договоренности имели существенно различные ожидания и надежды относительно объекта опциона. В первом варианте, вы расчитывали, что евро сильно вырастет, а продавец опциона расчитывал, что евро не вырастет выше 6 грн. за евро. Во втором случае, вы расчитывали, что цены на вашу квартиру не вырастут выше $1500 за кв.м., а ваш “оппонент” надеялся, что они “подскочат выше” $1500 за кв.м.

Что делают с опционами

-спекулируют

-минимизируют риск

Спекуляция опционами

Несложно догадаться, что все хотели бы иметь такой опцион как у вас из первого случая. Следовательно, люди хотели бы его купить у вас. Метод расчета стоимости опциона больше подходит для математической статьи, но очевидно, что, чем выше выростал бы евро, тем больше стоил бы опцион. Но в любом случае продать опцион до срока — менее выгодно, чем подождать окончания срока. Продать опцион по более дешевой цене имеет смысл когда вам срочно нужны деньги.

Минимизация рисков (хеджирование)

Если вы не хотите переживать по поводу нестабильных цен на жилье, и хотите обезопасить себя, обеспечив уверенность и спокойный сон, то купите опцион как в примере 2. Если бы цены на недвижимость упали, вы бы все равно имели право продать квартиру по относительно высокой цене. Таким образом, во втором примере, вы минимизировали риск (застраховались, захеджировались), заплатив за это цену покупки опциона. В этом конкретном случае, опцион обесценился, т.к. цены на недвижимость поднялись гораздо выше $1500 за кв.м.

опцион — специфический финансовый инструмент, который характеризуется наличием права (но не обязательства) на покупку или продажу чего-либо по определенной цене в определенный срок или дату. Посчитать риск и цену опциона не так просто, поэтому в целях спекуляции с ними работают лишь опытные инвесторы и трейдеры.

опцион (option) - контракт по которому продавец предоставляет покупателю право купить определенный актив в рамках определенного времени по заранее оговоренной цене. Существует два основных вида опционов - колл (call option), пут (put option). опционы могу оказаться более удобными инструментами хеджирования, чем фьючерсные контракты. В этом случае уместно сравнивать их использование с операцией страхования, где выплата опционной премии является гарантией компенсации убытков аналогично страховой премии. При этом в ситуации, когда рыночные цены движутся в благоприятном направлении, потери будут равняться только уплаченной премии по опционному хеджу, и в отличие от фьючерсных контрактов можно получить профит от этого движения. премия, уплачиваемая при покупке опциона, имеет две составляющие - "внутреннюю" и "временную" стоимости. Если можно получить прибыль, немедленно исполнив опцион после покупки, то говорят, что он имеет внутреннюю стоимость и называется "с выигрышем". Соответственно в обратной ситуации опцион будет "с проигрышем". В случае, когда цена спот равна цене исполнения - опцион будет "без выигрыша". Превышение стоимости опциона над его внутренней стоимостью называют "временной стоимостью". Она равняется нулю на дату истечения и пропорциональна квадратному корню из длительности периода времени до этой даты.

Отличия опционов

Существует отличие американских опционов от европейских. Исполнить американский контракт можно в любой торговый день до даты истечения, а европейский только в день истечения срока контракта. При совершении операций с опционами брокеру выплачивается комиссия, которая обычно бывает меньше чем при покупке базисного актива. Тем не менее, при исполнении опциона должна быть уплачена миссия равная сумме при покупке или продаже актива.

Условия маржевого обеспечения:

-Если продавец "выписывает покрытый опцион колл"(covered call writing), т.е. владеет базисным активом по опциону, то денежный обеспечение долга не требуется и необходимое

количество актива хранится у брокерской фирмы.

-Если выписывается "непокрытый опцион колл" (naked call writing), т.е. Продавец не имеет в наличии базисного актива, то обеспечение долга будет равняться наибольшей из сумм определяемых двумя способами. Первый способ - сумма равна премии опциона плюс 20% рыночной стоимости базисного актива, минус разность между ценой исполнения опциона и рыночным курсом актива (при условии, что цена исполнения больше, чем рыночный курс). Второй способ - сумма равна премии опциона плюс 10 % рыночной стоимости базисного актива

-В случае продажи "покрытого опциона пут"(covered put writing) на брокерском счете имеется необходимое количество денежных средств (или других активов) в размере цены исполнения опциона, то внесение маржи не требуется.

-В случае отсутствия денежных средств (или других активов) на счете продавца выписываемый опцион называется "непокрытым" (naked put writing). Расчет суммы маржи ведется аналогично случаю опциона колл с единственной разницей в первом способе - разность между ценой исполнения и рыночным курсом вычитается, в случае если выше рыночный курс.

Различные ситуации для покупателей и продавцов опционов с точки зрения получения прибыли или убытка можно представить в графическом виде, принимая цену актива равной 100.

Операции с опционами проводятся через финансового посредника в форме стандартных "приказов"(orders). Они имеют вид и значение аналогичный тем, которые используют на других рынках. В зависимости от типа базисного актива и рынков обращения существуют биржевые и внебиржевые OTC (over-the-counter):

- Валютные опционы.

- Процентные опционы.

- Опционы на индексы.

- Опционы на акции.

- Товарные опционы.

Можно комбинировать покупки и продажи различных опционов для реализации ценовых планов, которые наглядно изображаются графически. Приводим некоторые широко используемые опционные "стратегии":

- "Вертикальные спрэды" предполагают покупку и продажу опционов с различными ценами исполнения.

- "Волатильные стратегии" основанные на прогнозах изменчивости курсов. Основной вопрос прогноза - это останутся или нет цены в определенном диапазоне.Опционов пут и колл с одной ценой исполнения и с одинаковой датой истечения, или продажа с аналогичными условиями.Опционов колл и пут с одинаковой датой истечения, но с разной ценой исполнения контракта.Опциона "колл c выигрышем", продажа двух опционов "колл без выигрыша" и покупку опциона "колл с проигрышем" с одинаковыми сроками истечения контракта.

- "Длинные и короткие стрэдлы" - покупка

- "Длинные и короткие стрэнглы" - покупка и продажа

- "Длинный и короткий спрэд бабочка" - покупка спрэда "бабочка" - покупка

Продажа спрэда "бабочка" - продажа опциона "колл с выигрышем", покупка двух опционов "колл без выигрыша" и продажа опциона "колл с проигрышем" c одинаковыми сроками истечения контракта.

Прежде чем сделать сделку с опционами, все равно нужно дать какое-то предположение по движению рынка, иначе торговля получится очень нервной и не факт, что прибыль будет вообще. Лучше всего, при этом еще и угадать с поведением рынка, ну или хотя бы примерно попасть в то, что будет на самом деле.

На данный момент рынок в целом находится в краткосрочном растущем тренде, сигналы на продажу хоть и есть, но пока ""быков"" окончательно поломают, пройти может довольно много времени. Сюрпризов по тренду тоже никто не отменял, но продать отчего-то хочется все равно.

Я довольно долго думал о том, как продать так, чтобы риска было мало, а в случае снижения прибыли получилось бы много. Есть много стратегий, которые не дают желаемый результат, поэтому пришлось обратиться к хитрой комбинации.

Диагональный спред из колл опционов в индексе РТС.

Почему именно диагональный?

-Странно, но волатильность ближних (октябрьских опционов) меньше, чем дальних (декабрьских опционов);

-Целью является снижение индекса РТС и малый риск по стратегии;

-Требуется оградиться от резких колебаний волатильности.

Как в учебнике, продаем опцион со страйком "около денег", а именно декабрьский колл опцион на индекс РТС страйком 1200 по цене 12500 пунктов и покупаем колл опцион немного "без денег", октябрьский колл опцион 1300 страйка по цене 3025 пунктов.

Профиль стратегии не совсем корректно отражает то, что один из опционов истекает существенно раньше.

По сути, 1300 колл опцион защищает нас от сильного движения вверх, которое вполне может случиться на горизонте в 29 дней, оставшихся до экспирации.

Теперь позволю себе несколько слов о том, как может развиваться ситуация и что делать в этом случае.

-Индекс может дорасти до 1300, подойти к этому значению вплотную, но с большой вероятностью не пройдя 1300 и не дав купленному опциону колл выйти "в деньги", причем проданный колл опцион будет "в деньгах" с убытком.

-Индекс может опуститься в район 1000-1100, где купленный опцион ничего не будет стоить, а проданный опцион потеряет лишь половину стоимости.

По понятным причинам, ситуации с резким ростом и резким падением я рассматривать не стану, поскольку это значит лишь закрытие всей опционной позиций полностью с близкими значениями прибыли или убытка к расчетным.

Первый случай, самый сложный, который может быть. В этом случае, я постараюсь продать октябрьский колл опцион как можно дороже, выручив за него как можно больше денег и ограничив убытки, а проданный декабрьский колл опцион придется роллировать в страйк 1300, взяв убыток и по нему. Дальше можно создавать еще одну похожую комбинацию страйками выше и следующим месяцем экспирации.

Еще раз подчеркиваю, поскольку игра шла на понижение, в случае роста не всегда удастся избежать убытка, но он будет существенно меньше, чем возможный убыток при продаже не опциона, а базового актива, в данном случае индекса РТС.

Второй вариант существенно проще и сводится к закрытию позиции по проданному опциону или роллированию комбинации в страйк ниже с фиксированием прибыли, если покажется, что потенциал снижения индекса РТС еще не исчерпан.

Ну и еще вариант, если мы останемся на месте, в районе 1200 по индексу РТС, тогда можно будет купить еще один колл опцион уже ноябрьской экспирации, что уменьшит прибыль, но спасет нервы.

Эмуляция опционов

С сентября 2008-го ликвидность в опционах на ФОРТС так полностью и не восстановилась, в то время как на фьючерсных контрактах объёмы торгов почти достигли докризисных значений. Как же быть? У многих участников опционы постоянно присутствуют в портфеле, ведь их можно применять для улучшения доходности, ограничения рисков, создания нелинейного профиля прибыли, получения бесплатного плеча, хеджирования риска. Однако текущая ликвидность не всегда позволяет это делать. К тому же сейчас опционы достаточно дороги, то есть торгуются с высокой подразумеваемой волатильностью, что также не добавляет желания их покупать. Или другой случай - необходимо купить опцион на определенный базовый актив, а биржа ещё не ввела такие опционы. К последней группе относятся, например, несуществующие опционы на евро-рубль на ФОРТС (при торгующихся фьючерсных сделках на евро-рубль). Поэтому часто приходится отказываться от покупки, откладывая до лучших времён. Но не всё так печально и выход есть. Опцион, или целый портфель опционов, можно воспроизвести при помощи базового актива, где с ликвидностью нет проблем. Данный способ построения опциона называется эмуляцией. Эмуляцию используют многие профессиональные трейдеры и ведущие инвестиционные фирмы. Эмуляция при детальном изучении доступна каждому.

Если Вы торгуете на ФОРТС золотом, парой доллар-рубль, индексом РТС, то базовым активом будет соответствующий фьючерсный контракт. Чтобы утверждать, что позиция во фьючерсных контрактах эквивалентна опциону, нужно понимать, что в каждый момент времени опцион имеет определенную дельту. Если количество фьючерсных контрактов совпадает с дельтой опциона, то такие портфели действительно будут локально эквивалентными, то есть приносить одинаковые прибыль-убыток инвестору.

Итак, далее речь пойдет об эмуляции. Эмуляция и есть способ воспроизведения опциона базовым активом. При этом профиль опциона (или опционной стратегии) повторяется только с помощью операций с базовым активом, без прямой купли-продажи самих опционов. Финансовый результат от имитации будет равен отдаче от вложения в опционы. В условиях невысокой ликвидности, значительных спрэдов, большой подразумеваемой волатильности искусственное создание опциона может стать весьма действенным способом замены прямой покупки.

Как же построить эмуляцию? Разберем подробно.

Пусть, Вам нужно купить-продать опцион или несколько опционов на один базовый актив. Подсчитаем сначала (это можно сделать, например, у нас на сайте в "Анализе опционов") дельту этой позиции так, если бы мы её создали через опционы. Для этого введем в "Анализ" желаемые опционы по текущей теоретической или рыночной цене, и программа нам выдаст значение суммарной дельты позиции в моменте. Правда, есть тут одно узкое место. Если Вы хотите купить опционы, которые не торгуются на бирже, например опционы на евро-рубль, тогда для того чтобы смоделировать его в "Анализе", нужно знать IV (подразумеваемую волатильность). Откуда её взять, если торгов просто нет? Придется подбирать самостоятельно. Как это делается - тема отдельной статьи. Здесь же отмечу, что лучше взять историческую волатильность, с поправкой ее на собственное усмотрение согласно прогнозу.

Рассмотрим пример. Пусть, мы планируем купить 100 опционов колл АТМ (at the money), чтобы поучаствовать в росте с плечом и ограниченным риском. Дельта одного АТМ опциона составляет 50% или 0,5. Суммарная дельта портфеля из 100 опционов будет составлять 0,5*100=50. Пусть текущая ликвидность на опционах нас не устраивает или текущий уровень IV нам кажется слишком дорогим. Поэтому выбирается эмуляция. Чтобы создать эквивалентный портфель, нужно всего лишь купить 50 фьючерсных сделок. Тогда у обоих портфелей дельта будет совпадать и равняться 50. Итак, эмуляция открыта. Первый шаг сделан.

Однако, купив опцион, про него можно, в принципе, забыть до самой экспирации. С имитацией же всё немного по-другому. Здесь на протяжении всего срока её жизни необходимо обеспечивать эквивалентность опционному портфелю, рынок ведь не стоит на месте, котировки меняются. Ясно, что потребуются корректировки (ребалансировки), то есть купля-продажа недостающего числа фьючерсных контрактов. Как часто и в какой момент времени проводить эти ребалансировки? Можно это делать с определенным временным шагом (раз в час, раз в день), а можно с шагом по дельте (при изменении дельты на +/-1, +/-2 и др.), существуют также и другие варианты. Здесь задача схожа с хежированием риска проданных опционов при торговле волатильностью (подробно описано в произведениях Конноли «Покупка и продажа волатильности», Натенберг «опционы»). Для начала лучше проводить ребалансировку одним из следующих способов: раз в час, раз в два-три часа или раз в день, например, строго на закрытие дневной сессии в 17,35 МСК.

Поясню вышесказанное на нашем примере. Был создан портфель из 50 длинных фьючерсных сделок, то есть из 100 АТМ опционов колл. К вечеру рынок немного прибавил, и дельта одного опциона колл выросла до 53%, дельта портфеля увеличилась до 53. Тогда для сохранения эквивалентности мы всего лишь докупим 3 фьючерсного контракта. Если котировки на следующий день откатятся ниже уровня входа, и дельта опциона уменьшится, скажем, до 0,48, нам придется продать 5 фьючерсных контрактов. Таким образом, поддерживается эквивалентность портфелей.

Почему профиль имитированной позиции будет повторять профиль купленных опционов? Потому что при росте дельта увеличивается, и trader докупает фьючерсные контракты. Чем дальше опцион входит «в деньги», тем больше длинных фьючерсных сделок мы имеем в портфеле, тем самым оказываясь в прибыли при росте, подобно купленному коллу. Если цена пойдёт вниз, то будем продавать базовый актив, будем избавляться от него вплоть до нулевой позиции. Этим обеспечивается ограниченность убытков при падении, как и у опциона колл.

Теперь детальней о ребалансировке. Читатель, наверное, догадался, что это основной момент в эмуляции. От этих сделок, собственно, и зависит финальный результат. Корректировки должны проводиться систематически, следуя заранее принятому алгоритму-правилу, в противном же случае возможны непредвиденные убытки. Например, если котировка уйдёт резко вверх с дельты 50 до дельты 60 и была пропущена ребалансировка, т. е. не было куплено 10 фьючерсных контрактов, то базовый актив, в самом худшем случае, может до экспирации и не вернуться в эту зону. На следующий день дельта может быть уже 65, и Вы вынуждены будете покупать 15 фьючерсных сделок при рынке 65, вместо того, чтобы купить 10 фьючерсных контрактов при рынке 60 и 5 при рынке 65. Лучше использовать торгового робота для осуществления имитации опциона. Робот действует без эмоций и никогда не проспит момент ребалансировки, будет следовать заданному алгоритму. Торговля вручную требует от трейдера большой дисциплины.

Идеальным является вариант, если фьючерсный контракт торгуется круглосуточно и осуществлять корректировку можно постоянно, существенным подспорьем в эмуляции для трейдеров стало введение вечерней сессии на ФОРТС.

Однако, достаточно частые корректировки могут приводить к лишним, на первый взгляд, абсолютно ненужным убыткам. Если рынок по дельте двигался за три дня: 50, 55, 50, то, следуя алгоритму ребалансировки, нам нужно будет сначала купить 5 фьючерсных сделок при рынке в 55,а на следующий день продать 5 фьючерсных контрактов по 50, чем мы, естественно, зафиксируем убытки. Поэтому, если трейдером была по какой-то причине пропущена корректировка на второй день, то ничего страшного не произошло – цена не изменилась. Но рынок мог двигаться и монотонно в одну из сторон, поэтому ребалансировку нужно делать регулярно. Здесь также просматривается аналогия с дельта-хеджированием проданной волатильности.

Минусом «ребалансировок по времени» является наличие резких движений цены, когда рынок за короткий промежуток вырастает или падает на несколько процентов. С этим успешно борются методы корректировок «по шагу дельты», однако иногда и у них бывают проколы, когда чисто физически нельзя успеть осуществить сделку по намеченной цене из-за очень резкого движения и большого проскальзывания. Тут выручают торговые роботы, которые быстрее и точнее «подправляют» позицию при «выносах» рынка. Данную ситуацию можно сравнить с использованием стоп-заявок во время обычной торговли акциями.

Очевидно, что при флуктуациях базового актива вверх-вниз мы своими ребалансировками лишь фиксируем каждый раз небольшой убыток. В самом деле, в примере по покупке опциона колл trader покупает базовый актив дорого, а продаёт дёшево. (Ситуация с покупкой опциона пут будет аналогичной). Если фьючерсный контракт за время жизни позиции так никуда и не уйдёт, стратегия будет убыточной за счет поддержания дельты. Но ведь и при покупке опциона за него взимается премия. А если он не выходит «в деньги», то премия также сгорает. Похожая ведь ситуация, не правда ли. Бесплатных опционов не бывает, временной распад разъедает опцион, при эмуляции убытки может приносить ребалансировка.

Покупки-продажи фьючерсных сделок для поддержания дельты суть небольшие убыточные концессии, общий размер убытков по которым за всё время приближённо равен премии опциона. Ясно, что премия зависит от волатильности IV при покупке. Чем выше IV, тем, как предполагают трейдеры, чаще будет «гулять» рынок. Чем выше IV, тем дороже опцион. Так и с имитацией - чем чаще рынок колебался, тем он был волатильней, тем дороже вышла эмуляция. Чем сильнее блуждания, тем больше потери подобно увеличению стоимости опциона при возрастании волатильности.

Эмуляция оправдывает себя, если за время жизни опциона базовый актив был маловолатильным, и нам редко приходилось делать ребалансировки, либо размер потерь от них был небольшим. Тогда имитировать опцион выгодней, чем покупать его на бирже с дорогой IV. Ведь волатильность за время жизни портфеля реализовалось гораздо меньше, чем IV. Здесь тоже уместна аналогия с проданным опционом. Например, если Вы продали опцион по 52%-ой волатильности, а реализуется 60%-ая, то из-за поддержания дельта-нейтральности результат отрицателен. Если же реализуется 45%-ая волатильность, то продажа становится выгодной, т.к. Издержки на рехеджирование, читай на ребалансировку, меньше премии.

Эмуляция уступает прямой покупке опциона, если реализуется волатильность, превосходящая IV на момент создания портфеля. Ведь частые корректировки из-за высокой нервозности рынка превысят величину премии опциона.

Напротив, если имитировать короткий опцион, то при большей реализованной волатильности имитация оказывается выгодней прямой продажи опциона.

Что ещё необходимо знать при создании опциона искусственным путём? Вспомним, что ценообразование опциона определяется, в основном, тремя факторами: временем до экспирации, стоимостью базового актива, подразумеваемой волатильностью. При прочих равных, каждый из этих факторов по-своему действует на опцион. Можно сказать, что стоимость обычного опциона есть функция трёх переменных. Эмулированный же опцион состоит только из фьючерсных контрактов, цена которых уже не зависит от уровня подразумеваемой волатильности и равнодушна, в первом приближении, ко времени. Цена «искусственного» опциона есть функция только стоимости базового актива. Хорошо это или плохо? Очевидно, что данное обстоятельство может сыграть как в плюс, так и в минус. Если Вы покупатель, например, стрэддла и рассчитываете на выход фьючерсного контракта из диапазона, а он (выход) всё не наступает, котировки стоят на месте, то "классический" стрэддл начинает дешеветь из-за действия теты. Стрэддл же, составленный из фьючерсных сделок, "равнодушен" ко времени. Это, определенно, преимущество. Если речь о коротком опционе, то ситуация обратная.

Опционы чувствительны к рыночной волатильности, что выражается параметром вега. Эмуляция же не зависит от её роста и падения, поэтому инвестор не заметит по своей переоценке влияние подразумеваемой волатильности, что тоже нужно учитывать. Ведь часто даже небольшой всплеск IV играет на руку покупателям опционов, тех же стрэддлов. Например, базовый актив может остаться на месте на несколько дней, и за это время стрэддл только подешевеет из-за "старения", однако даже небольшой рост IV сможет положительно его переоценить. При эмуляции таких вещей не наблюдается, и рост IV никак не скажется. Другое дело, что уровень IV во время жизни эмуляции естественным образом связан с реализованной волатильностью базового актива, влияние которой на финансовый результат было разобрано выше.

Подведём итоги. Если Вы считаете, что текущий уровень IV завышен, что прямая покупка опционов приведет к потере на спрэдах, если опционы на Ваш базовый актив не торгуются на бирже, то опцион можно заменить эмуляцией.

В последнее десятилетие рынок опционных контрактов снискал популярность среди большого круга инвесторов благодаря широким возможностям эффективно управлять капиталом при минимальных затратах.

Опцион – это контракт, покупатель которого приобретает право купить или продать актив по фиксированной цене в течение определенного срока, а продавец обязуется по требованию контрагента за денежную премию обеспечить реализацию этого права. Существуют различные виды опционов. Различают два типа опционных контрактов: опцион на покупку и опцион на продажу актива.

Опцион на покупку актива называется – опцион колл (call option), дает право, но не обязывает покупателя опциона, купить актив; по фиксированной цене в установленный срок. Покупая опцион колл, покупатель рассчитывает на повышение курса актива. Если к моменту окончания контракта рыночная цена актива увеличится (Р>П), то профит покупателя опциона колл составит: Дс= (Р-П)хК-Ц, Где Р – рыночная цена актива на дату окончания контракта, П – цена на актив, назначенная в контракте, цена исполнения или страйк-цена, К – количество активов по контракту, Ц – цена покупки опциона (опционная премия).

Если же к моменту завершения Контракта рыночная Стоимость снизилась (Р<П), то владелец опциона откажется от покупки активов и при этом потеряет сумму, равную цене опциона: Дс=-Ц.

контрактово на покупку принадлежит инвестору - покупателю Опциона. Инвестор, продающий опционы – продавец Опциона. Право покупки опциона осуществляется за плату, которую называют премией. Продавец опциона дает согласие на выполнение условий Контракта, после выплаты ему Премии.

Покупатель опциона колл при заключении контрактаконтрактавает на повышение рыночной цены Актива, его потенциальный доход в этом случае не ограничен, а потенциальные убытки ограничены размером опционной Премии.

Продавец опциона колл рассчитывает на то, что курсового роста не произойдет. Продавцы опционов имеют потенциально неограниченные убытки и ограничены размером опционной премии на Профит.

Инвестор и брокерская компания решают заключить контракт с опционом колл. Этот контракт позволяет инвестору купить 100 акций ОАО «Газпром» по цене 185 рублей за акцию через 6 месяцев. В настоящее время акции ОАО «Газпром» продаются на бирже 175 рублей за акцию. Инвестор – покупатель опциона предполагает, что курс акций Оконтрактаом» существенно возрастет за 6 месяцев. Брокерская компания – продавец опциона рассчитывает на то, что акции ОАО «Газпром» не поднимется за этот период времени выше 185 рублей за акцию.

Подписывая Контракт, брокерская компания идет на риск и потребует за это компенсацию. Риск состоит в том, что курс на акции ОАО «Газпром» в дальнейшем превысит 185 рублей. В этом случае брокерской компании придется купить акции по этому курсу и передать их инвестору только за 185 рублей за аконтрактадположим, курс превысит 200 рублей, в результате покупка акций обойдется брокерской компании в 20 000 рублей (200 руб.х100 акций). Затем брокерская компания передаст 100 акций инвестору и получит взамен 18 500 рублей (185 руб.х100 акций). Таким образом, брокерская компания потеряет 1 200 рублей (20 000 рублей – 18 500 рублей + 300 рублей).

300 рублей (3 руб.х100 акций) это премия которую покупатель опциона колл должен заплатить Продавцу, чтобы подписать Контракт.

Инвестор в данный момент может купить активы по 185 руб. за акцию и продать их на рынке по 200 руб. В результате доход инвестора за минусом премии составит: Дс=(200-185)х100-300=1200 руб.

Брокерская компания могла бы выкупить контракт у инвестора по некоторой цене и после этого ликвидировать его. Если курс акций ОАО «Газпром» через месяц вырос до 192 рублей, то цена обратного приобретения, возможно составит 7 руб. за акцию 700 рублей (7 руб.х100акций). В этом случае брокерская компания потеряет 400 рублей (300руб. – 700 руб.), а инвестор выиграет 400 рублей.

Если курс акций ОАО «Газпром» упадет до 167 рублей, то инвестор не предъявит опцион колл к исполнению. Потери инвестора составят сумму премии 300 рублей, доход брокерской компании составит 300 рублей. Брокерская компания также может выкупить контракт по цене 0,5 рублей за акцию в сумме 50 рублей (0,5 руб.х100 акций). В этом случае брокерская компания выиграет 250 рублей (300 рублей – 50 рублей), а инвестор потеряет 250 рублей.

Опцион на продажу актива называется – опцион пут (put Option), дает право, но не обязывает покупателя Опциона, продать актив по фиксированной цене в установленный срок.

Покупая опцион пут покупатель рассчитывает на понижение рыночной цены Актива. Его доход будет равен: Др=(П-Р)хК-Ц.

Покупатель опциона пут надеется, что после заключения контракта рыночная цена на актив понизится. Его потенциальный доход не ограничен, убытки контрактны размером опционной Премии.

Продавцы опциона пут имеют потенциально неограниченные убытки и ограниченный размером опционной премии Профит.

Инвестор и брокерская компания собираются заключить контракт с опционом пут. В соответствии с контрактом инвестор сможет продать 100 акций компании ОАО «Сбербанк» по цене равной 55 рублей за акцию через 6 месяцев. В настоящее время рыночная стоимость акций равна 60 рублей. Инвестор (Покупатель Опциона) рассчитывает на то, что курс акций упадет в течении 6 месяцев, брокерская компания (Продавец Опциона) рассчитывает на то, что курс актиконтрактадет ниже 55 рублей. Брокерская компания идет на Риск, подписывая Контракт. Ее риск заключается в падении курса на акцию ниже 55 рублей. Если это произойдет, то брокерская компания должна будет купить активы по 55 рублей у инвестора, хотя на рынке они стоят дешевле. Курс на акции ОАО «Сбербанк» снизился до 45 рублей. Брокерская компания покупает акции у инвестора по 5 500 рублей (55 руб.х100 акций), покупка по рыночной стоимости обошлась бы компании 4 500 рублей (45руб.х100 акций). В результате потери брокерской компании составят 1 000 рублей (5500 руб.-4500 руб.). Доход инвестора составит 100контракта так как он покупает акции ОАО «Сбербанк» на рынке за 4500 рублей и продает их брокерской компании за 5500 рублей.

Если же курс на акции повышается, то инвестор не предъявляет опцион пут к исполнению, и его потери составят сумму Премии.

В зависимости от срочности исполнения опциоконтрактчают американский и европейский Опционы.

Европейский опцион может быть реализован только в последний день срока его действия.

Американский опцион может быть исполнен в любое время до окончания срока его действия.

Биржевые опционы чаще являются американскими, внебиржевые – европейскими. Торговля опционами как правило происходит на организованном рынке - биржах, преимущественно в США. В России опционы организованно обращаются на двух площадках: срочной секции РТС –FORTS и срочном рынке ММВБ. FORTS является лидером, на нем торгуются опционы американского стиля.

Что лучше продавать или покупать опционы в зависимости от занимаемой позиции.

При долгосрочной позиции безопаснее покупать Опционы. Так как при неверном долгосрочном прогнозе степень риска будет чрезвычайно высока и повлечет значительные убытки, если вы продадите Опционы.

При среднесрочной позиции лучше купить один опцион и продать другой с более высокой Ценой, так как в большинстве случаев цена активов остается в пределах предсказуемого диапазона в течение 2-3 месяцев. Инвестор продает опцион колл по цене исполнения 45 рублей и покрывает опционом колл с меньшей ценой 41 рубль. В случае, если рыночная цена поднимется до 52 рублей, агент- продавец поймает разницу между двумя Ценами. Покупатель опциона получит доход 7 рублей (52 руб.-45 руб), а продавец опциона 4 руб. (45 руб. – 52 руб.)+(52 руб.-41 руб.)). В случае падения цены оба агента потеряют Деньги, равные сумме Премии.

При краткосрочной позиции опционы лучше продавать, так как они быстро теряют свою ценность.

Привлекательность опционов состоит в следующем:

-Они позволяют страховать риски;

-Способствуют развитию спекуляции, так как покупатель может ограничить свой риск приемлемым для него уровнем.

-Покупка опционов обеспечивает возможность многократного выигрыша по сравнению с аналогичным вложением в другие Активы.

-Сочетая различные варианты Опционов, инвестор заранее определяет для себя возможную величину выигрыша и потерь.

Опционы считаются рисковым видом инвестиций Покупка опциона – это вложение средств с ограниченным, заранее известным Риском. Этим Риском, вернее платой за уход от риска и является для покупателя цена Опциона.

Виды опционов

Как уже было отмечено, существует целый ряд опционов.

А. По форме реализации можно выделить два основных вида Опционов.

-Опционы с физической поставкой заложенных в его основу финансовых инструментов или Продукта.

Опцион с физической поставкой при исполнении дает его владельцу право купить (колл-опцион) или продать (пут-опцион) установленное в опционе количество базисного актива по оговоренной Цене.

Опцион колл предоставляет покупателю право купить в установленные сроки базисный актив у продавца опциона по цене исполнения или отказаться от этой покупки. Инвестор приобретает опцион колл, если ожидает повышения курсовой стоимости базисного Актива.

Следовательно, опцион колл дает право держателю опциона купить или отказаться от покупки базисного Актива. Чтобы лучше понять суть опционной Соглашения, следует помнить, что она состоит из двух этапов:

-на первом этапе покупатель опциона приобретает право исполнить или не исполнить контракт;

-на втором

-он реализует (или не реализует) данное право.

-Опционы с расчетом наличными на условиях "спот".

Опцион пут (Опцион на Продажу) дает право получить разницу наличными, когда цена реализации базового актива на рынке реального товара ниже цены исполнения Опциона.

Опцион пут предоставляет покупателю опциона право продать в установленные сроки базисный актив по цене исполнения продавцу опциона или отказаться от его Продажи. Инвестор приобретает опцион пут, если ожидает падения курсовой стоимости базисного Актива.

Выписывая Опцион, продавец открывает по данной сделке короткую, а покупатель - Длинную позицию. Соответственно, понятия "короткий кконтракт "короткий пут" означают продажу опциона колл или пут, а "длинный колл" или "длинный пут" - их покупку.

По времени исполнения опционы подразделяются на такие, которые могут быть реализованы:

-Американский: в любое время до окончания срока его действия;

-Европейский: в течение конкретного периода времени до истечения срока действия;

- Процентный: автоматически до истечения срока действия, когда на рынке, на котором опцион торгуется, сложится ситуация, при которой стоимость лежащих в его основе инструментов в кон-кретное время торговой сессии выше (для опциона колл) или ниже (для опциона пут) цены его исполнения. Он может быть исполнен так же, как и европейский, в течение конкретного периода времени перед датой прекращения его действия.

По соотношению цены исполнения и текущей стоимости заложенных в основу опциона рыночных инструментов.

а) "Без денег". Если рыночная ситуация сложилась таким образом, что для опциона колл цена исполнения выше текущей стоимости заложенных в его основу рыночных инструментов, то такой опцион называется опционом "без денег". Опцион пут становится опционом "без денег" в том случае, когда цена исполнения ниже текущей стоимости заложенных в основу опциона рыночных инструментов. Например, при текущей рыночной цене акции, равной 40 руб., опцион колл с ценой исполнения 45 руб. был бы опционом "без денег" на сумму 5 руб., а опцион пут - на эту же сумму при цене исполнения 35 руб.

б) "В деньгах". В том случае, когда текущая рыночная стоимость заложенных в основу опциона колл финансовых инструментов выше цены исполнения опциона, такой опцион колл называют "в деньгах". Опцион пут называют "в деньгах", если текущая рыночная стоимость заложенных в его основу инструментов ниже цены исполнения опциона. Например, если бы текущая рыночная цена акции была равна 43 руб., то опцион колл с ценой испоторговой сессиибыл бы "в деньгах" на сумму 3 руб.

в) "За деньги". Термин "опцион за деньги" означает, что текущая рыночная стоимость активов, заложенных в основу опциона, равна цене исполнения.

Г. Варрант

Варрант - это опцион на приобретение определенного числа акций (банковский чек акций) или облигаций (банковский чек облигаций) по цене исполнения в любой момент времени до истечения срока действия варранта.

Варранты обычно выпускаются в качестве добавления к какому-либо долговому инструменту, например облигации, чтобы сделать его более привлекательным для инвестора. Иногда варранты могут отделяться от таких активов, и тогда они обращаются самостоятельно.

Варранты отличаются от рассмотренных выше опционов тем, что выпускаются на гораздо более длительный период времени, а некоторые из них могут быть бессрочными. Если исполняется варрант акций, то увеличивается общее число обращающихся акций данной организации, что приводит к снижению прибыли на акцию и цены акции. При исполнении варранта облигаций компания увеличивает размеры своей задолженности вследствие выпуска дополнительного числа облигаций. Поскольку эмитент сам определяет условия выпуска своих бумаг, то условия варранта могут предусматривать обмен варранта как на облигацию, вместе с которой он был эмитирован, так и на иную облигацию.

В качестве разновидностей данных бумаг в мировой практике эмитируются варранты, по которым предусматривается начисление процентов; варранты, дающие право приобрести облигацию в иной валюте, чем облигация, с которой они были выпущены. Кроме того, варрант может быть эмитирован самостоятельно, без привязки к облигации. Варрант акций может быть привлекательным в связи с тем, что в случае существенного роста курса акций, он дает возможность приобрести ее по более низкой цене.

Большинство опционов имеет стандартные условия по видам базисного актива, сроку действия и цене исполнения. Это относится к опционам как колл, так и пут, с физической поставкой базисного актива или с расчетом наличными, с условиями автоматического исполнения или с иными правилами регулирования расчетов.